Kinh tế thế giới 6 tháng đầu năm nay vẫn tiếp tục đà phục hồi nhưng không đồng đều giữa các khu vực và các quốc gia. Dưới đây là toàn cảnh kinh tế thế giới trong 6 tháng đầu năm.

Tác giả bài viết là Chuyên viên Phòng Phân tích và Dự báo, Vụ Dự báo, thống kê tiền tệ, Ngân hàng Nhà nước Việt Nam

Tại nhiều nền kinh tế phát triển tăng trưởng vẫn còn yếu trong khi các quốc gia đang phát triển và mới nổi tiếp tục đà phục hồi kinh tế mạnh mẽ, đóng vai trò là động lực tăng trưởng toàn cầu. Tuy nhiên, những rủi ro đang ngày càng tăng lên cùng với những nguy cơ, thách thức mới phát sinh có thể làm chậm quá trình phục hồi của các quốc gia.

1. Bất ổn vĩ mô và nguy cơ lạm phát

Kinh tế vĩ mô bất ổn

Báo cáo Triển vọng kinh tế thế giới (WEO) tháng 6-2011 của Quỹ Tiền tệ quốc tế (IMF) đã điều chỉnh giảm các số liệu dự báo về tốc độ tăng trưởng kinh tế của các nước phát triển cũng như mức tăng trưởng kinh tế toàn cầu trong năm 2011 so với dự báo mà tổ chức này đưa ra tại WEO tháng 4/2011. Theo dự báo mới, mặc dù kinh tế thế giới tăng trưởng 4,3% trong quí I-2011, giảm nhẹ trong quí II-2011 và có khả năng tăng nhanh hơn trong 6 tháng cuối năm nhưng dự kiến tốc độ tăng trưởng cả năm 2011 chỉ đạt 4,3% (điều chỉnh giảm 0,1%). Tăng trưởng GDP của các nước phát triển trong năm 2011 dự kiến đạt 2,2% (điều chỉnh giảm 0,1%); trong đó kinh tế Mỹ, khu vực Euro và Nhật Bản dự báo tăng trưởng lần lượt ở mức 2,5%, 2,0% và âm 0,7%. Trong khi đó, các quốc gia đang phát triển và mới nổi tiếp tục đà phục hồi kinh tế mạnh mẽ với tốc độ tăng trưởng dự báo ở mức cao, đạt 6,6% (điều chỉnh tăng 0,1 %); Trung Quốc, Ấn Độ được dự báo tăng trưởng lần lượt là 9,6% và 8,2% (xem bảng 1).

Bảng 1: Triển vọng kinh tế toàn cầu năm 2011 và năm 2012

Đơn vị: %/năm

- | Năm 2010 | Dự kiến năm 2011 | Dự báo năm 2012 |

1.Tăng trưởng kinh tế | 5,1 | 4,3 | 4,5 |

- Các nước phát triển | 3,0 | 2,2 | 2,6 |

Mỹ | 2,9 | 2,5 | 2,7 |

Khu vực Euro | 1,8 | 2,0 | 1,7 |

Nhật Bản | 4,0 | -0,7 | 2,9 |

Anh | 1,3 | 1,5 | 2,3 |

- Các nước đang phát triển | 7,4 | 6,6 | 6,4 |

Các nước ĐPT Châu Á | 9,6 | 8,4 | 8,4 |

Trung Quốc | 10,3 | 9,6 | 9,5 |

Ấn Độ | 10,4 | 8,2 | 7,8 |

ASEAN-5 | 6,9 | 5,4 | 5,7 |

2.Thương mại toàn cầu | 12,4 | 8,2 | 6,7 |

Xuất khẩu | - | - | - |

Các nước phát triển | 12,3 | 6,8 | 6,1 |

Các nước đang phát triển | 12,8 | 11,2 | 8,3 |

Nhập khẩu | - | - | - |

Các nước phát triển | 11,6 | 6,0 | 5,1 |

Các nước đang phát triển | 13,7 | 12,1 | 9,0 |

3.Chỉ số giá tiêu dùng | - | - | - |

Các nước phát triển | 1,6 | 2,6 | 1,7 |

Các nước ĐPT và mới nổi | 6,1 | 6,9 | 5,6 |

4. Lãi suất | - | - | - |

Libor đô la Mỹ 6 tháng | 0,5 | 0,6 | 0,8 |

Libor EUR 3 tháng | 0,8 | 1,7 | 2,6 |

Libor JPY 6 tháng | 0,4 | 0,5 | 0,2 |

Nguồn: WEO tháng 6-2011

Các rủi ro chính đe dọa tiến trình phục hồi tăng trưởng kinh tế cũng như sự ổn định kinh tế vĩ mô toàn cầu năm 2011 bao gồm: sự mất cân bằng kéo dài trong khu vực tài chính và khu vực tài khóa tại các nền kinh tế phát triển gây ra những bất ổn về kinh tế vĩ mô và hoạt động tài chính-ngân hàng toàn cầu; giá dầu tăng cao làm tăng chi phí đầu vào và tình trạng thất nghiệp tại các nước phát triển vẫn chưa được cải thiện nhiều; nguy cơ khủng hoảng nợ công lan rộng sang nhiều nước tại khu vực châu Âu gây rủi ro đối với hệ thống tài chính khu vực và toàn cầu; trong khi đó nhiều quốc gia đang phát triển và mới nổi lại đang bước vào giai đoạn tăng trưởng kinh tế nóng với áp lực lạm phát cao là dấu hiệu của việc kinh tế có thể tăng trưởng chậm lại.

Nguy cơ lạm phát

Lạm phát - mối quan tâm lớn nhất hiện nay - đã tăng lên mức cao và đe dọa cản trở tốc độ phục hồi kinh tế thế giới cũng như sự ổn định kinh tế vĩ mô của các nước. Lạm phát ở các quốc gia phát triển có dấu hiệu tăng nhanh hơn các quốc gia đang phát triển. Mức tăng của chỉ số giá tiêu dùng (CPI) so với cùng kỳ năm trước tính đến cuối tháng 5-2011 tại Mỹ là 3,6%, cao nhất kể từ tháng 7/2008, tại Anh là 4,5%, Singapore là 4,48%, Canada là 3,7%; tính đến cuối tháng 6-2011 tại khu vực Eurozone là 2,7% và tại Hàn Quốc là 4,4% so với cùng kỳ năm ngoái.

Trong khi đó tại Trung Quốc, bất chấp rất nhiều các biện pháp thắt chặt tiền tệ như liên tiếp tăng các mức lãi suất chính sách, tăng tỉ lệ dự trữ bắt buộc nhưng CPI của nước này tính đến cuối tháng 6-2011 vẫn tăng ở mức kỷ lục 6,4% so với cùng kỳ năm ngoái, mức tăng cao nhất trong vòng ba năm trở lại đây. Các nước đang phát triển khác như Nga, Ấn Độ, cũng có tốc độ tăng CPI tính đến cuối tháng 5 ở mức cao, lần lượt là 9,6%, 8,9% so với cùng kỳ năm ngoái.

Lạm phát tăng lên mức cao có thể xuất phát từ những bất ổn nội tại của từng quốc gia và cũng có phần chịu ảnh hưởng từ sự biến động của hoạt động kinh tế toàn cầu. Tuy nhiên, có thể tóm lược một vài nguyên nhân chính khiến cho lạm phát tăng cao trên quy mô toàn cầu như sau:

(a) Giá cả hàng hóa nhiên liệu và phi nhiên liệu trên thị trường thế giới tăng cao do nguồn cung bị thu hẹp. Chỉ số giá các nhóm hàng hóa theo thống kê của IMF tính đến tháng 6-2011 đều tăng mạnh so với tháng 12-2010 và so với cùng kỳ năm trước: Giá các hàng hóa cơ bản tăng 11,71% và 36,1%; giá lương thực tăng 16,18% và 32,91%; giá năng lượng tăng 37,93% và 39,72% (xem bảng 2).

Giá dầu thô tại thị trường Mỹ tính đến ngày 30-6-2011 tăng 4,3% so với cuối năm 2010 và tăng 26,1% so với cùng kỳ năm ngoái. Giá dầu thô bình quân toàn cầu tăng 34,5% so với năm 2010 và dự kiến giá dầu thô bình quân trong năm 2011 sẽ ở mức 106,3 đô la Mỹ/thùng (năm 2010 đạt 79,03 đô la Mỹ/thùng). Giá hàng hóa phi nhiêu liệu cũng tăng cao với mức tăng 21,6% so với năm 2010 (năm 2010 ước tăng 26,3%).

Bảng 2: Các chỉ số giá hàng hóa cơ bản

- | Chỉ số giá tổng hợp | Chỉ số giá phi năng lượng | Chỉ số giá lương thực | Chỉ số giá nguyên liệu công nghiệp | Chỉ số giá nguyên liệu thô nông nghiệp | Chỉ số giá g kim loại | Chỉ số giá năng lượng |

T6/2010 | 143.37 | 148.88 | 136.49 | 157.71 | 122.86 | 182.88 | 140.14 |

T12/2010 | 174.67 | 187.56 | 156.14 | 170.12 | 125.67 | 202.24 | 141.96 |

T6/2011 | 195.13 | 193.98 | 181.41 | 203.98 | 160.05 | 235.71 | 195.81 |

Tăng trưởng của T6/2011 | - | - | - | - | - | - | - |

% so với cuối năm 2010 | 11.71% | 3.42% | 16.18% | 19.90% | 27.36% | 16.55% | 37.93% |

% so với cùng kỳ năm ngoái | 36.10% | 30.29% | 32.91% | 29.34% | 30.27% | 28.89% | 39.72% |

Nguồn: IMF

(b) Sức ép lạm phát từ các luồng vốn nóng chảy vào các quốc gia đang phát triển là rất lớn. Các quốc gia đang phát triển và mới nổi, nhất là ở khu vực châu à, do nền kinh tế phục hồi nhanh, tốc độ tăng trưởng mạnh và cao hơn nhiều so với khu vực châu Âu và Mỹ, chênh lệch lãi suất có lợi hơn đã khuyến khích luồng vốn nước ngoài, đặc biệt là các luồng vốn nóng, chảy vào nhiều. Theo IMF, luồng vốn tài chính tư nhân ròng đổ vào các nước đang phát triển và mới nổi năm 2010 tăng 44,6% so với năm 2009. Luồng vốn chu chuyển mạnh gây áp lực lên tỉ giá và giá cả trong nước, tạo nên tình trạng bong bóng thị trường bất động sản và thị trường chứng khoán, đẩy giá chứng khoán lên cao, vượt xa giá trị thực.

(c) Một yếu tố sâu xa khác cũng góp phần làm tăng áp lực lạm phát tại các quốc gia là tác động trễ của các gói kích cầu và nới lỏng chính sách tiền tệ được áp dụng trong giai đoạn khủng hoảng tại hầu hết các quốc gia. Theo Báo cáo về tình hình và triển vọng kinh tế toàn cầu năm 2010 của Liên hiệp quốc, chính phủ các nước trên thế giới đã đưa ra các gói kích thích tài khoá để khắc phục cuộc khủng hoảng kinh tế tài chính với tổng trị giá khoảng 2.600 tỉ đô la Mỹ, tương đương 4,3% GDP toàn cầu. Đáng chú ý là Nhật Bản triển khai gói kích thích kinh tế trị giá 297,5 tỉ đô la Mỹ, Anh là 38 tỉ đô la Mỹ, Trung Quốc là 4.000 tỉ nhân dân tệ, tương đương 586 tỉ đô la Mỹ. Tháng 11-2010, Cục Dự trữ liên bang Mỹ (Fed) tiếp tục thực hiện chính sách nới lỏng định lượng lần 2 (QE2) bằng kế hoạch mua 600 tỉ đô la trái phiếu của bộ Tài chính Mỹ trong vòng 8 tháng và kết thúc vào quí II-2011. Về ngắn hạn, các biện pháp này có thể tác động tích cực đến tăng trưởng kinh tế nhưng về dài hạn sẽ gây áp lực lên lạm phát.

2. Diễn biến thị trường tài chính - tiền tệ và hoạt động ngân hàng

Đô la giảm giá, vàng tăng giá

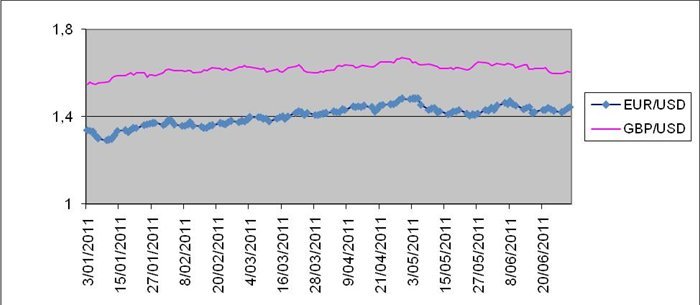

Trong 6 tháng đầu năm 2011, đồng đô la Mỹ liên tục giảm giá so với hầu hết các đồng tiền chủ chốt trên thế giới ngoại trừ đợt phục hồi nhẹ trong tháng 5-2011. Theo số liệu do Reuters thống kê, trong 6 tháng đầu năm 2011, đồng đô la Mỹ giảm giá nhiều nhất so với đồng euro (-7,77%), đô la Úc (-4,8%), bảng Anh (-2,79%) và các đồng tiền khu vực châu Á như đô la Singapore (-4,27%), đồng won Hàn Quốc (-4,84%)…so với cuối năm 2010. Nguyên nhân chủ yếu khiến đồng đô la Mỹ giảm giá là: (1) Nền kinh tế Mỹ phục hồi chậm chạp và tiếp tục đối mặt với những vấn đề kinh niên như tình trạng thất nghiệp cao, thâm hụt ngân sách lớn, nợ công đã vượt quá mức trần được Quốc hội Mỹ cho phép; (2) Những cam kết về gói cứu trợ thứ 2 dành cho Hy Lạp trị giá khoảng 100 tỉ euro và việc thành lập quỹ cứu trợ thường trực mới trị giá khoảng 500 tỉ euro được thông qua tại Hội nghị Thượng đỉnh EU đã giúp khôi phục niềm tin của các nhà đầu tư đối với sự ổn định của khu vực châu Âu trong tháng 6/2011, giúp cho các đồng tiền khu vực này lấy lại xu hướng tăng giá so với đô la Mỹ trong 6 tháng đầu năm 2011.

Giá vàng giao ngay trên thị trường thế giới có xu hướng tăng cao: vàng thiết lập mức giá cao nhất là 1.563,6 đô la Mỹ/ounce vào ngày 29-4-2011 và liên tục duy trì ở mức trên 1.500 đô la Mỹ/ounce trong tháng 5 và tháng 6-2011. Tính đến ngày 30-6-2011, giá vàng giao ngay đạt mức 1.499,6 đô la Mỹ/ounce, tăng 5,65% so với cuối năm 2010 và tăng 20,8% so với cùng kỳ năm ngoái. Các chuyên gia kinh tế dự báo giá vàng thế giới có thể chạm mức 1.700 đô la Mỹ/ounce vào cuối năm nay. Nguyên nhân giá vàng tăng cao chủ yếu là do cầu về vàng tăng lên trước động thái các ngân hàng trung ương (NHTƯ) tích cực sử dụng vàng trong cơ cấu dự trữ quốc gia, nhu cầu về vàng vật chất tại các quốc gia như Ấn Độ, Trung Quốc tăng trong khi nguồn cung bị hạn chế trước những bất ổn chính trị tại khu vực Trung Đông và Bắc Phi.

Diễn biến tỷ giá đồng USD so với EUR và GBP

|

Nguồn: Reuters

Tăng lãi suất để ứng phó

NHTƯ nhiều nước trên thế giới, đặc biệt là các quốc gia đang phát triển, đều đang điều chỉnh lãi suất chính sách theo chiều hướng tăng dần nhằm đối phó với áp lực lạm phát. Trong 6 tháng đầu năm 2011, NHTƯ Trung Quốc đã 3 lần tăng lãi suất chính sách lên đến mức hiện tại là 6,56% và 6 lần tăng tỉ lệ dự trữ bắt buộc với mức tăng 0,25%/lần lên mức hiện tại là 21,5% đối với ngân hàng lớn và 18% đối với ngân hàng nhỏ; NHTƯ Nga cũng nâng lãi suất chính sách từ mức 7,75%/năm lên 8%/năm; NHTƯ Ấn Độ nâng lãi suất từ mức 5,75% lên 6,25%/năm; các NHTƯ trong khu vực ASEAN như NHTƯ Thái Lan đã 3 lần điều chỉnh tăng lãi suất chính sách từ 2% lên mức hiện tại là 3%/năm; NHTƯ Philippines tăng từ 4,25%/năm lên 4,5%/năm, NHTƯ Malaysia tăng từ 2,75%/năm lên 3%/năm...

Một số nước phát triển cũng nâng lãi suất chính sách như NHTƯ Hàn Quốc đã hai lần nâng lãi suất chính sách lên mức hiện tại là 3,0%/năm, NHTƯ châu Âu (ECB) hai lần tăng lãi suất từ 1%/năm lên mức hiện tại 1,5%/năm. Tuy nhiên, chính phủ một số nước phát triển như Mỹ, Anh, Canada, Thụy Sỹ, Na Uy và Nhật Bản vẫn tiếp tục duy trì lãi suất cơ bản thấp như cuối năm 2010 để hỗ trợ tăng trưởng kinh tế. Fed duy trì mức lãi suất chính sách thấp 0-0,25%/năm. NHTƯ Anh duy trì mức lãi suất thấp kỷ lục 0,5%/năm từ tháng 3-2009 và chương trình mua trái phiếu trị giá 200 tỉ bảng Anh, NHTƯ Nhật Bản (BOJ) giữ mức lãi suất cơ bản từ 0%-0,1% nhằm kích thích nền kinh tế và tái thiết đất nước sau thảm hoạ động đất, sóng thần. Bên cạnh đó, BOJ còn mở rộng chương trình mua các tài sản rủi ro với tổng trị giá tối đa lên đến 40.000 tỉ yen dự kiến kéo dài đến hết quí 2-2012.

Thâm hụt ngân sách và nợ công tiếp tục diễn biến xấu

Tại Mỹ, mặc dù thâm hụt ngân sách tháng 6-2011 của nước này chỉ ở mức 43,08 tỉ đô la Mỹ, giảm 25,3% so với tháng liền trước, nhưng vẫn là tháng thâm hụt thứ 33 liên tiếp kể từ tháng 10-2008. Tính chung thâm hụt ngân sách của Mỹ trong 9 tháng đầu của năm tài khóa 2011 là 970,52 tỉ đô la Mỹ, giảm 33,5 tỉ đô la Mỹ, tương đương giảm 3,3% so với cùng kỳ của năm tài khóa 2010. Tuy nhiên, theo dự báo của Bộ Tài chính Mỹ, thâm hụt ngân sách liên bang Mỹ trong năm 2011 có thể lên tới 1.650 tỉ đô la Mỹ, đánh dấu năm thứ 3 liên tiếp vượt mức 1.000 tỉ đô la Mỹ. Thâm hụt ngân sách liên bang tiếp tục ở mức cao chủ yếu do các chương trình kích thích và hỗ trợ kinh tế lớn, kéo dài.

Nợ công của Mỹ tiếp tục tăng cao với tốc độ nhanh. Nợ công của Mỹ đã tăng từ mức 14.025 tỉ đô la Mỹ tại thời điểm cuối năm 2010 lên mức 14.345 tỉ đô la Mỹ vào ngày 16-5-2011, vượt mức trần nợ công theo quy định của Quốc hội Mỹ là 14.300 tỉ đô la Mỹ. Tính đến ngày 15-7-2011, nợ công của Mỹ đã lên đến mức 14.508 tỉ đô la Mỹ, tương đương 90%GDP, trong đó nợ nước ngoài (chủ yếu là trái phiếu) là 4.489 tỉ đô la Mỹ, chiếm 30,9% tổng dư nợ. Chính phủ Mỹ đang kêu gọi Quốc hội Mỹ nâng mức trần nợ công hiện tại để đảm bảo khả năng chi trả các nguồn như lãi trái phiếu Chính phủ đến hạn vào ngày 2-8-2011 và cho phép Chính phủ Mỹ tiếp tục vay nợ từ nước ngoài bởi nếu không Chính phủ Mỹ có thể đứng trước nguy cơ vỡ nợ. Bên cạnh đó, uy tín của Mỹ trên thị trường tài chính cũng đang bị giảm sút do các tổ chức tín nhiệm Standard & Poor, Fitch Rating và Moody’s cảnh báo sẽ hạ xếp hạng tín nhiệm nợ của Mỹ.

Tại khu vực Châu Âu, khủng hoảng nợ công vẫn tiếp tục lan rộng. Theo số liệu do Cơ quan thống kê châu Âu (Eurostat) công bố vào tháng 4-2011, tỉ lệ nợ công so với GDP của khu vực Euro đã tăng từ mức 79,3% trong năm 2009 lên mức 85,1% trong năm 2010, trong đó các quốc gia có tỉ lệ nợ công/GDP trong năm 2010 cao hơn gấp 2 lần so với ngưỡng an toàn 60% GDP mà Hiệp định ổn định Liên minh châu Âu đặt ra gồm có Hy Lạp (142,8%), Italia (119%), Ireland (96,2%), Bồ Đào Nha (93%). Tỉ lệ thâm hụt ngân sách so với GDP của các quốc gia Ireland, Hy Lạp và Bồ Đào Nha trong năm 2010 cũng ở mức cao nhất khu vực.

Tiếp theo Hy Lạp và Ireland, trong tháng 4/2011, Bồ Đào Nha là nền kinh tế thứ ba trong khu vực đồng Euro đề nghị cứu trợ khẩn cấp để thoát khỏi vỡ nợ.Với gói cứu trợ trị giá khoảng 78 tỉ euro từ EU và IMF, Bồ Đào Nha cam kết cắt giảm thâm hụt ngân sách từ mức 9,1% GDP trong năm 2010 xuống 5,9% GDP năm 2011 và 4,5% GDP năm 2012. Hy Lạp tiếp tục yêu cầu gói cứu trợ thứ hai khoảng 70 tỉ euro (sau gói cứu trợ thứ nhất 110 tỉ euro năm 2010). Ngoài ra, các tổ chức định mức tín nhiệm quốc tế liên tục hạ bậc tín nhiệm nợ của các quốc gia mắc nợ nhiều nhất (Hy Lạp, Ireland, Bồ Đào Nha) trong khu vực Eurozone. Bên cạnh đó, Italia và Tây Ban Nha cũng đang có dấu hiệu rủi ro về nợ công. Lợi suất trái phiếu thời hạn 5 năm do Chính phủ Italia phát hành trong tháng 7-2011 đã lên mức 4,93%/năm, mức cao nhất trong 3 năm qua của nước này.

Tại Hội nghị thượng đỉnh EU tháng 6-2011, bộ trưởng tài chính các nước đã thống nhất nguyên tắc giải ngân 12 tỉ euro tiếp theo trong gói cứu trợ khẩn cấp 110 tỉ euro dành cho Hy Lạp năm 2010 và gói cứu trợ thứ hai với trị giá 100 tỉ euro với điều kiện Chính phủ Hy Lạp phải tiết kiệm chi tiêu khoảng 28 tỉ euro trong 5 năm tới. Ngoài ra, các nhà lãnh đạo EU đã nhất trí thành lập Quỹ cứu trợ thường trực mới trị giá khoảng 500 tỉ euro, thay thế Quỹ ổn định tài chính châu Âu trị giá 440 tỉ euro.

Nguy cơ vỡ nợ luôn thường trực tại khu vực châu Âu nếu chính phủ các quốc gia nặng nợ nói trên không cắt giảm thâm hụt ngân sách và không sử dụng hiệu quả các gói cứu trợ để vực dậy hệ thống ngân hàng và nền kinh tế yếu kém.

Vốn đầu tư trực tiếp tăng, gián tiếp giảm

Theo số liệu dự báo của Ngân hàng Thế giới (WB) trong Dự báo kinh tế toàn cầu (GEP) tháng 6-2011, luồng vốn FDI ròng đổ vào các nước đang phát triển và mới nổi tăng từ 485,4 tỉ đô la Mỹ năm 2010 lên mức dự kiến 555 tỉ đô la Mỹ năm 2011 và 603,6 tỉ đô la Mỹ trong năm 2012. Trái lại, luồng vốn đầu tư gián tiếp nước ngoài có xu hướng giảm và tiếp tục bị rút khỏi các nước đang phát triển và mới nổi. Luồng vốn đầu tư gián tiếp nước ngoài ròng dự kiến giảm từ mức 147,8 tỉ đô la Mỹ trong năm 2010 xuống còn 119,1 tỉ đô la Mỹ trong năm 2011.

Dòng vốn đầu tư gián tiếp bị giảm là do các nguyên nhân sau: (i) bất ổn chính trị tại khu vực Trung Đông và Bắc Phi đã làm ảnh hưởng tâm lý của các nhà đầu tư; (ii) lạm phát tăng cao tại các nước đang phát triển; (iii) các quốc gia đang phát triển kiểm soát chặt chẽ dòng vốn nóng (iv) Lợi nhuận của các nhà đầu tư trên thị trường trái phiếu tại các nước này đã bị giảm đáng kể từ tháng 10-2010. Trong quí I-2011, luồng vốn đầu tư gián tiếp ròng bị rút khỏi các nước đang phát triển khoảng 25 tỉ đô la Mỹ, ngược với dòng vốn chảy vào khoảng 85 tỉ đô la Mỹ trong cùng kỳ năm 2010. Tình hình trên tiếp tục gây khó khăn cho thị trường chứng khoán của các nước này.

Nhìn chung, hoạt động kinh tế toàn cầu trong 6 tháng đầu năm 2011 mặc dù vẫn phục hồi nhưng ngày càng bộc lộ nhiều hơn những rủi ro có thể gây bất ổn trên diện rộng như giá cả tăng cao, lạm phát tăng cao, thâm hụt ngân sách và nợ công không được cải thiện nhiều, tình trạng thất nghiệp vẫn ở mức cao tại các nước phát triển, luồng vốn đầu tư giảm. Những bất ổn này có thể tiếp tục ảnh hưởng xấu đến các cân đối kinh tế vĩ mô vốn đang bị mất cân bằng trầm trọng trong nội bộ từng khu vực kinh tế và giữa khu vực kinh tế phát triển và đang phát triển. Những rủi ro này cũng có thể xói mòn thành quả của sự hồi phục vốn chưa thực sự vững chắc từ sau khủng hoảng tài chính 2008-2009, giai đoạn mà nền kinh tế dễ bị tổn thương từ những cú sốc.

Những chính sách kinh tế phù hợp và được thực hiện trên diện rộng, đặc biệt là có sự hợp tác của các “đầu tàu” kinh tế thế giới, những xung đột chính trị được giải tỏa có thể là những điều cần thiết để ổn định và thúc đẩy kinh tế tiếp tục tăng trưởng bền vững, hạn chế những rủi ro trên phạm vi toàn cầu.

Theo Đặng Thị Hà

TBKTSG

0 Nhận xét :

Đăng nhận xét