Về sóng Elliott cũng đã hướng dẫn mọi người cách xác định chu kỳ rồi, nhưng nay có ông bạn đưa thêm một phía cạnh khác về xác định chu kỳ, đăng lên đây để mọi người tham khảo. Tuy có khác nhau chút về cách xác định chu kỳ, nhưng nhìn chung đều có kết quả sẽ có điều chỉnh mạnh trong 2018 (2018 là năm được xác định giống như 2014, có những có sóng lên dữ dội và cũng có những con sóng xuống tàn khốc)

Một số khái niệm cơ bản của chu kỳ

Hiểu một cách đơn giản thì chu kỳ thể hiện cho một hay một chuỗi hiện tượng lặp đi lặp lại trong một khoảng thời gian nhất định. Ví dụ, các mùa theo thứ tự: xuân, hạ, thu, đông thể hiện cho chu kỳ thời tiết trong một năm. Ngoài ra, có thể kể đến chu kỳ kinh tế với sự mở rộng và thu hẹp của nền kinh tế sau những giai đoạn nhất định.

Khái niệm chu kỳ trên thị trường chứng khoán rất đa nghĩa, có nhiều phương pháp nghiên cứu khác nhau. Bài viết tập trung vào tính chu kỳ và các mẫu hình trong chỉ số VN-Index. Những kiến thức được sử dụng dựa trên nghiên cứu của Raymond A. Merriman được trình bày trong cuốn sách “The Ultimate Book on Stock Market Timing: Cycles and Patterns in the Indexes”.

Cách đo lường chu kỳ.

Khi xem xét tính chu kỳ trên thị trường chứng khoán, Raymond A. Merriman sử dụng các chỉ số để nghiên cứu. Một chu kỳ được xác định từ đáy tới đáy và giữa hai đáy này phải nằm trong một khoảng thời gian thích hợp. Đáy kết thúc của chu kỳ này là điểm bắt đầu của chu kỳ khác.

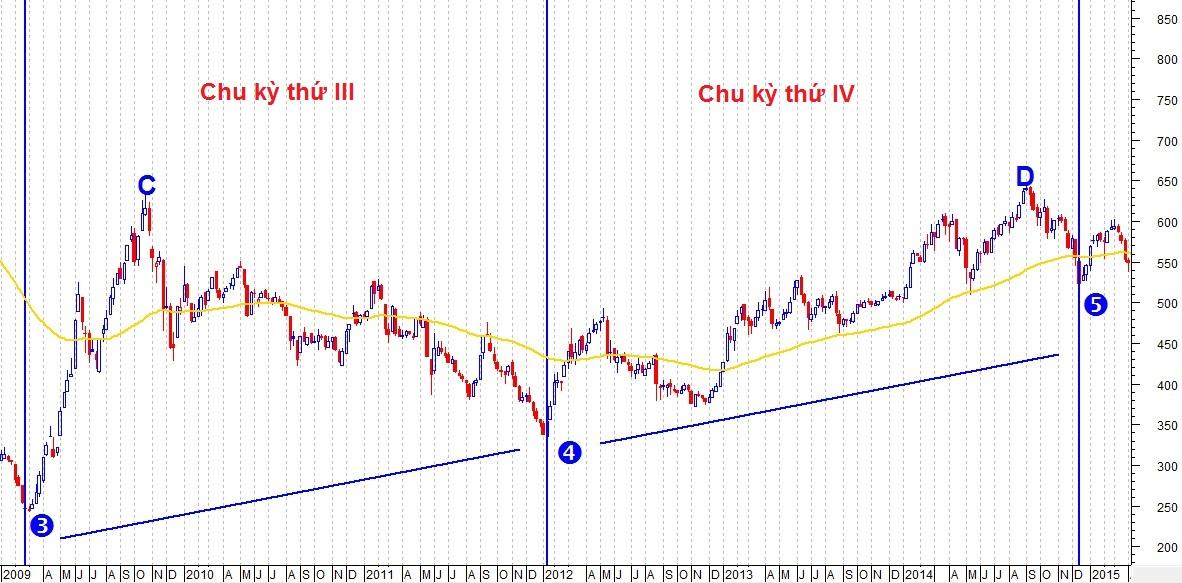

Hình dưới thể hiện đồ thị tuần của VN-Index từ năm 2009 đến 2015. Các điểm 3, 4, 5 thể hiện cho các đáy của chu kỳ 3 năm. Theo đó, từ đáy 3 đến đáy 4 và từ đáy 4 đến đáy 5 được xem là một chu kỳ 3 năm trên thị trường chứng khoán. Cần hiểu rằng chu kỳ 3 năm tương đương chu kỳ 36 tháng hay chu kỳ 150 tuần giao dịch (ở đây xem một năm có 50 tuần giao dịch).

Xu hướng của chu kỳ. Chu kỳ được chia thành 2 loại chính:

Chu kỳ tăng giá: Đáy kết thúc chu kỳ cao hơn đáy bắt đầu chu kỳ.

Chu kỳ giảm giá: Đáy kết thúc chu kỳ thấp hơn đáy bắt đầu chu kỳ.

Chu kỳ thứ III trong hình trên thể hiện cho chu kỳ tăng giá khi đáy 4 cao hơn đáy 3.

Độ dài của chu kỳ. Mỗi chu kỳ đều có khung thời gian nhất định, nhưng theo quan điểm của Raymond A. Merriman các chu kỳ trên thị trường chứng khoán có độ lệch chuẩn, hay thường lệch 1/6 lần khung thời gian chuẩn. Ví dụ, một chu kỳ 3 năm (36 tháng) sẽ có thời gian lệch là 6 tháng (36 tháng*1/6). Nên thời gian giữa 2 đáy của một chu kỳ 3 năm thường rơi vào khoảng 30 tháng đến 42 tháng (36 tháng +/- 6 tháng). Ở hình trên, chu kỳ 3 năm thứ III và IV có thời gian giữa 2 đáy là 34 tháng và 35 tháng.

Xác định đỉnh/đáy chu kỳ. Có nhiều phương pháp xác định đỉnh/đáy chu kỳ, sử dụng đường trung bình động – MA là phương pháp dễ nhất, với độ dài của đường MA sẽ bằng 1/2 độ dài của chu kỳ. Ví dụ, muốn xác định đỉnh/đáy của chu kỳ 3 năm (tương đương chu kỳ 150 tuần) nhà đầu tư có thể sử dụng đường MA 75 tuần (150 tuần*1/2) để xem xét.

Trong khung thời gian nhất định, đáy chu kỳ là điểm thấp nhất nằm dưới đường MA và đỉnh chu kỳ là điểm cao nhất giữa 2 đáy và nằm trên đường MA. Trong hình trên, các đáy chu kỳ 3 năm (đáy 3, 4, 5) đều được xác định tại các điểm thấp dưới đường MA 75 tuần, tương tự với các đỉnh (đỉnh C, D).

Tính chu kỳ của chỉ số VN-Index

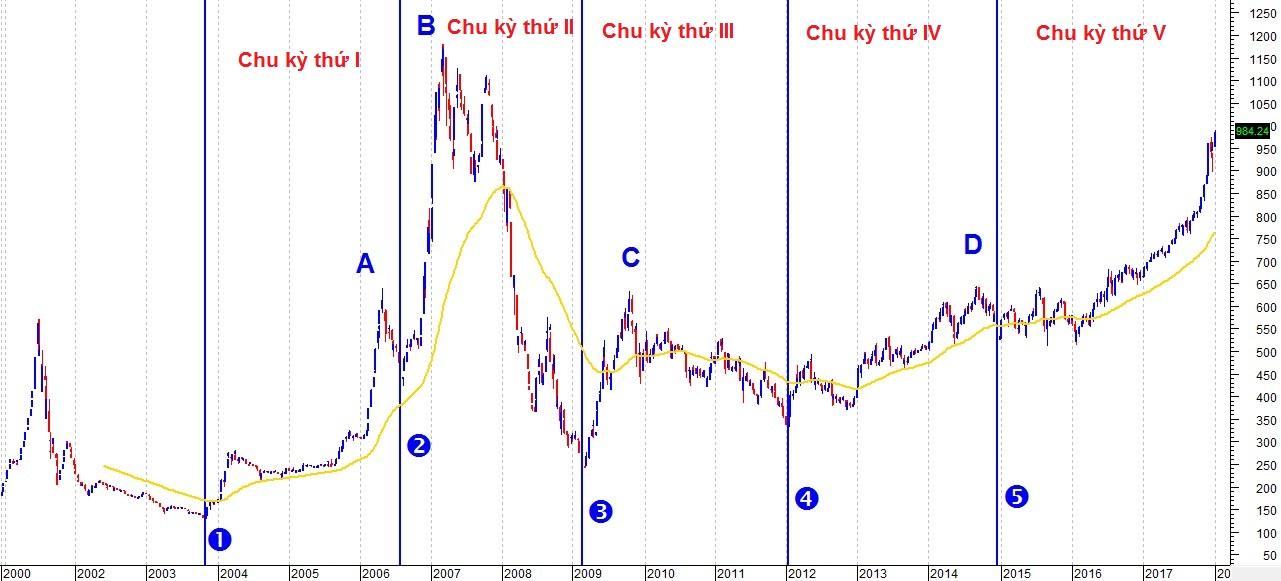

Dựa vào những đặc điểm của chu kỳ, nhà đầu tư có thể dễ dàng nhận ra khả năng tồn tại chu kỳ 3 năm trên chỉ số VN-Index. Hình dưới thể hiện đồ thị tuần của VN-Index từ năm 2000 đến nay.

Các điểm 1, 2, 3, 4, 5 thể hiện cho các đáy chu kỳ 3 năm đã được xác nhận trên thị trường, các điểm A, B, C, D thể hiện cho các đỉnh. Có 4 chu kỳ 3 năm xuất hiện với độ dài mỗi chu kỳ được thống kê trong bảng bên dưới.

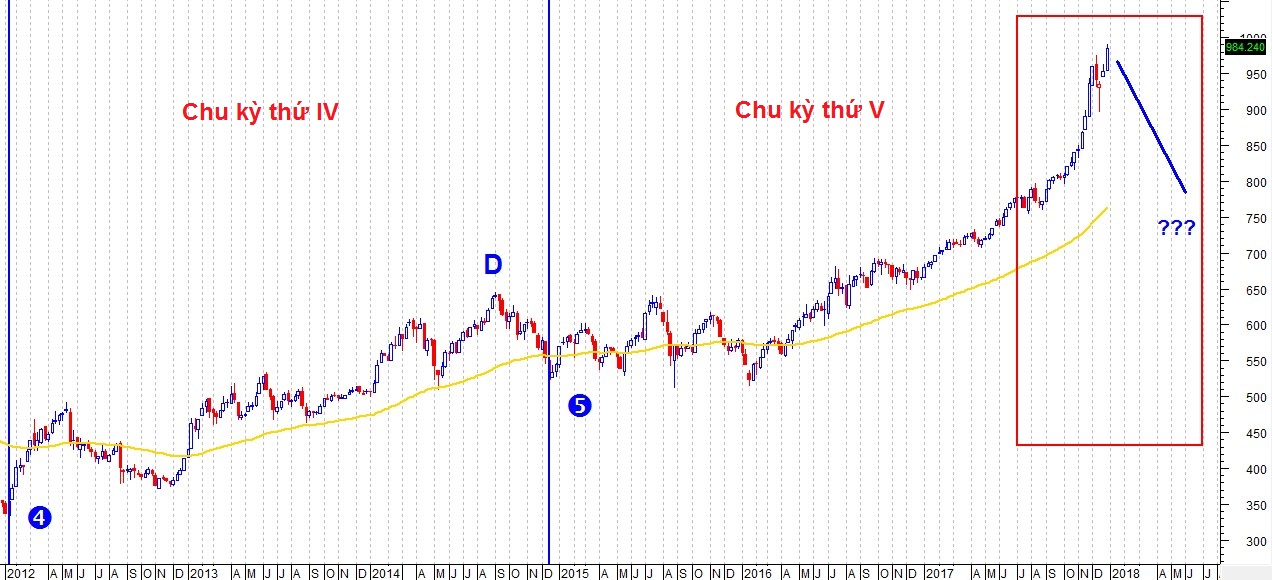

Đáy chu kỳ 3 năm gần nhất (chu kỳ thứ V) xuất hiện vào tháng 12/2014 và đáy kết thúc dự kiến rơi vào khoảng từ tháng 06/2017 (tháng 12/2014 + 30 tháng) đến tháng 06/2018 (tháng 12/2014 + 42 tháng). Hình dưới thể hiện đồ thị tuần của VN-Index từ năm 2012 đến nay, mô tả về thời gian dự kiến hình thành đáy chu kỳ thứ V (trong khung màu đỏ).

Như vậy, VN-Index đang trong thời gian hình thành đáy chu kỳ 3 năm thứ V nên khả năng thị trường đi vào giai đoạn điều chỉnh trong năm 2018 là khá lớn.

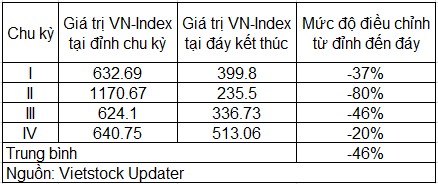

Mức độ điều chỉnh trong chu kỳ thứ V được xem xét dựa vào sự suy giảm của các chu kỳ trước, qua bảng thống kê bên dưới.

Mức độ sụt giảm biến động khá lớn từ -20% đến -80% và trung bình chỉ số sụt giảm 46%. Nếu VN-Index hình thành đáy chu kỳ 3 năm trong thời gian dự kiến và suy giảm ở mức thấp nhất (-20% tại chu kỳ số IV) thì đây cũng là mức khá lớn với thị trường ở thời điểm hiện tại.

Nên nhìn nhận điều chỉnh là cơ hội chứ không phải là rủi ro

VN-Index cho thấy khả năng tồn tại chu kỳ 3 năm và hiện chỉ số đang nằm trong khung thời gian tạo lập đáy chu kỳ 3 năm thứ V. Điều này cảnh báo khả năng hình thành xu hướng điều chỉnh trong năm 2018 và mức điều chỉnh thấp nhất được xem xét theo dữ liệu lịch sử là -20%.

Tuy nhiên, nhà đầu tư nên nhìn nhận điều chỉnh là cơ hội chứ không phải là rủi ro. Nếu chỉ số chung điều chỉnh thì nhiều khả năng sẽ tác động lớn đến nhóm Large Cap. Tuy nhiên, trên thực tế thì có rất nhiều mã cổ phiếu không hề tăng trong đợt bứt phá vừa qua của thị trường, tập trung nhiều ở nhóm Mid Cap và Small Cap. Vì vậy, quá trình điều chỉnh trong năm tới (nếu có) sẽ là cơ hội để tái cơ cấu danh mục cho hợp lý hơn vào những mã cơ bản tốt và đang bị định giá thấp.

Trần Trương Mạnh Hiếu, Phòng Tư vấn Vietstock

0 Nhận xét :

Đăng nhận xét