(Kỳ 1)

Không chỉ “đội lái” liên kết lại với nhau để làm giá chứng khoán, “đội lái” còn liên kết với các môi giới chứng khoán, công ty niêm yết để thực hiện việc đánh lên hay dìm giá.

Thao túng thị trường chứng khoán (TTCK) thường xuất hiện ở những thị trường sơ khai, mới hình thành khi mà tâm lý đám đông còn chi phối xu thế đầu tư, đồng thời hành lang pháp lý còn chưa rõ ràng, chặt chẽ.

Một nhóm các nhà đầu tư thường lợi dụng điều đó để thông đồng với nhau, tập trung vào một số mã cổ phiếu nhất định, tạo ra cung cầu ảo để thu hút các nhà đầu tư khác trên thị trường cùng tham gia mua bán mã cổ phiếu đó. Những lần tạo ra giá lên, giá xuống được gọi là sóng chứng khoán. Khi giá cổ phiếu lên cao, họ sẽ bán tháo để thu lợi nhuận.

TTCK Việt Nam sau hơn 12 năm phát triển đã bước qua giai đoạn sơ khai nhưng sự ngang nhiên làm giá cổ phiếu của nhiều đại gia chứng khoán mà dân trong ngành vẫn quen gọi là “đội lái” khiến cho thị trường mất đi sự lành mạnh vốn có, gây thiệt hại cho nhiều nhà đầu tư cá nhân và đặt ra yêu cầu giám sát chặt chẽ hơn đối với các nhà quản lý.

Tâm lý đám đông là yếu tố “nhân hòa” giúp cho “đội lái” thực hiện tạo sóng.

Giai đoạn sôi động của TTCK trong các năm 2007-2010 cũng là thời gian mà “đội lái” chứng khoán hoạt động mạnh nhất. Nhan nhản trên các diễn đàn vietstock.vn, muare.vn, sanOTC… các thông tin gây nhiễu của “đội lái” tung ra luôn làm các nhà đầu tư chóng mặt, mất phương hướng. Diễn biến giao dịch trên bảng điện tử cho thấy, nhiều cổ phiếu nhỏ (penny) bỗng dưng tăng thẳng đứng trong cả chục phiên liên tiếp rồi sau đó lại rơi tự do là những chuyện thường ngày.

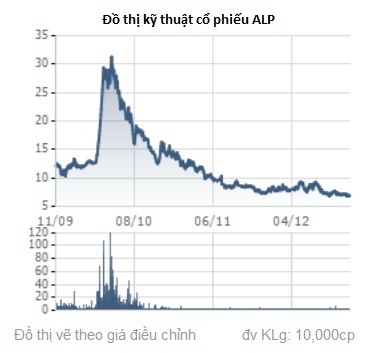

Đặc biệt, giai đoạn 2010 và nửa đầu năm 2011 được coi là năm của “đội lái”. Giai đoạn này kinh tế thế giới và trong nước có nhiều bất ổn là tiền đề thuận lợi để “đội lái” tung hoành. Một số mã ưa thích như AAA, APL, HTV, MKV, DHT, VHG, AMV… đã mang lại những khoản lợi nhuận rất lớn cho “đội lái”. Đơn cử, nhìn vào đồ thị kỹ thuật của cổ phiếu Anphanam (ALP) với giá tăng trần liên tục từ 12.000 đồng/cp lên 31.000 đồng/cp rồi ngay sau đó lại rơi tự do xuống gần 10.000 đồng/cp trong khi công ty không có thông tin quan trọng nào được công bố chính thức thì mới thấy “đội lái” đã tài tình và “ăn đủ” ra sao.

Những chiêu trò làm giá chứng khoán

Không chỉ “đội lái” liên kết lại với nhau để làm giá chứng khoán, “đội lái” còn liên kết với các môi giới chứng khoán, công ty niêm yết để thực hiện việc đánh lên hay dìm giá.

Cách thức làm giá của “đội lái” được đơn giản hóa như sau:

Phân chia nhau tìm kiếm các mã cổ phiếu hội tụ đủ yếu tố “thiên thời, địa lợi” như: giá thấp, thông tin hỗ trợ không minh bạch, hoạt động trong ngành tương đối hấp dẫn, số lượng niêm yết và khối lượng giao dịch chưa cao. Đặc biệt, cổ phiếu niêm yết phải tập trung, ít bị chia tách.

Sau đó, tạo ra “nhân hòa” bằng cách tạo ra cung cầu ảo đối với mã cổ phiếu đó. Thông thường “đội lái” sẽ tìm cách thỏa thuận ngầm với ban lãnh đạo công ty, “cá mập” và các nhà đầu tư VIP nắm giữ nhiều cổ phiếu với các yêu cầu để “đội lái” thực hiện phương án tạo sóng. Ban lãnh đạo được yêu cầu đưa ra các thông tin đúng thời điểm có lợi cho phương án làm giá, trong khi “cá mập” và nhà đầu tư VIP được yêu cầu không xả hàng vào thời điểm đẩy giá lên và phối hợp tham gia đẩy giá chứng khoán. Một vài môi giới chứng khoán tại các công ty chứng khoán uy tín cũng được đưa vào đường dây này với nhiệm vụ tung các tin đồn, tư vấn hoặc đưa ra các dự báo có lợi theo kịch bản của “đội lái”. Sự kết hợp của các nhân tố này diễn ra cực kỳ bí mật, đảm bảo không có thông tin rò rỉ ra ngoài. Chính vì vậy, cũng chỉ một số người nhất định trong “đội lái” mới được biết và thực hiện các giao dịch ngầm này.

Sau khi đã chuẩn bị đủ các yếu tố cần thiết, “đội lái” bắt đầu tạo sóng.

Đầu tiên, thực hiện các biện pháp để dìm giá xuống: Yêu cầu ban lãnh đạo công ty chuyển nhượng một số lượng cổ phiếu nhất định để làm mồi nhử. Có thể sử dụng lượng cổ phiếu được chuyển nhượng đem bán ra thị trường để dìm giá xuống thấp hơn hoặc thực hiện chiến thuật gom mua vào một ít tạo cầu ảo rồi bắt đầu dìm giá… Khi giá ở mức thích hợp bắt đầu chuyển sang giai đoạn 2.

Giai đoạn 2: Tập trung dìm giá cổ phiếu để gom hàng. “Đội lái” sẽ tăng cung hoặc gom cổ phiếu tùy theo thị trường nhằm chỉ cho giá đi ngang lình xình trong khu vực nhất định. Giá và khối lượng cổ phiếu cứ như vậy một thời gian khá dài đến khi đội lái tạm gom đủ hàng sẽ bắt đầu giai đoạn 3.

Giai đoạn 3: Tập trung đẩy giá lên: “đội lái” sẽ cài người của mình lên các diễn đàn đưa các tin tốt về cổ phiếu mình đang làm giá, nếu có thông tin đưa ra từ công ty đó thì càng tốt để hút nhà đầu tư chú ý và có động thái mua vào giúp tăng cầu giảm cung.

Lên thẳng đứng sau đó rơi tự do là biểu hiện cho thấy sự dẫn dắt của "đội lái".

Do “đội lái” đã nắm giữ được lượng cổ phiếu khá lớn nên lượng cung trên sàn sẽ không còn nhiều, thêm các thông tin đã được tung ra và động thái đặt mua cổ phiếu lô lớn với giá cao liên tục đẩy giá lên trần sẽ khiến các nhà đầu tư khác đổ tiền vào mua theo. Đến khi đạt trần sẽ duy trì dư mua trần bằng cách tiếp tục đổ lệnh lớn để tạo cảm giác nhưng thực chất là cầu ảo vì biết đặt lệnh cũng không khớp. Nhiều nhà đầu tư khác thấy cổ phiếu mình lên trần sẽ xả hàng (nhưng sẽ không nhiều) hoặc tiếp tục nắm giữ nên tầm 2 ngày sau là đã hết hàng để bán.

Giai đoạn cuối cùng: xả hàng! Tâm lý nhà đầu tư là muốn mua sớm để tránh T+3 và do vậy rất muốn gom được được hàng khi nhìn thấy cổ phiếu đang “hot”. Muốn như vậy phải đặt lệnh sớm với giá trần, khi đó các “đội lái” lại bắt đầu xả dần cổ phiếu mình nắm giữ cho những người này. Cứ rải dần ra để xả khi nào đến ngày then chốt. Vào ngày then chốt thì có 2 kịch bản xảy ra: sau nhiều phiên tăng giá thì không giữ được giá dư mua trần từ đầu phiên mà chỉ còn tăng nhưng không đạt trần. Đây là tín hiệu không lành, các nhà đầu tư nhỏ lẻ sẽ lập tức bán ra ngay nhưng vẫn chậm thua đội lái một nhịp và kết thúc ngày hôm đó giá sẽ rớt thảm ở mức sàn hoặc gần sàn. Kịch bản khác, dư mua giá trần rất lớn nhưng sau đó hủy lệnh và bắt đầu xả tràn lan bất chấp giá đặt bán đưa cổ phiếu về giá sàn và dư bán không ai mua.

Kết quả, “đội lái”, các nhà đầu tư VIP hay cả nhóm lãnh đạo công ty sẽ kịp thời xả hàng và kiếm bộn tiền. Các nhà đầu tư nhỏ lẻ do ăn theo nên thường vào sóng chậm nhịp, rút ra muộn hơn hoặc không kịp rút ra và mắc kẹt với lượng cổ phiếu bán không ai mua. Lợi nhuận “đội lái” kiếm được có thể lên tới 20-30% trong một tuần. Chính vì lợi nhuận “khủng” như vậy, nhiều biện pháp quản lý đã được đặt ra nhưng vẫn không làm chùn tay “đội lái”.

“Cá mập”, “cá nhỏ” là biệt danh gọi các nhà đầu tư chứng khoán đại gia hay nhỏ lẻ.

“Đội lái”, “đội bay” là tiếng lóng dành cho nhóm các nhà đầu tư có vốn chuyên câu kết, thông đồng với nhau để cùng đánh lên hoặc dìm giá cổ phiếu (tạo sóng) nhằm hưởng lợi từ chênh lệch giá.

|

(Kỳ 2)

Nhìn một cách khách quan, hoạt động của “đội lái” cũng có mặt tích cực của nó. Đó là tạo ra một không khí giao dịch sôi động trên thị trường. Chính những con sóng do “đội lái” tạo ra đã mang lại lợi nhuận cho nhiều nhà đầu tư và góp phần cải thiện thanh khoản cho thị trường.

Rủi ro khi “đu gió” theo “đội lái”

Trong giai đoạn thị trường chứng khoán (TTCK) sôi động, tầm ảnh hưởng của “đội lái” lớn đến nỗi mà ngay cả môi giới chuyên nghiệp của các công ty chứng khoán cũng phải săn lùng thông tin mã nào sắp bị làm giá, lấy đó làm “hàng hot” tư vấn cho khách hàng của mình.

Phân tích kỹ thuật trong giai đoạn này gần như không có tác dụng. Hầu hết các nhà đầu tư muốn “ăn” được thì buộc phải tìm kiếm sóng và nhảy theo sóng của “đội lái”. Các nhà đầu tư túm tụm với nhau tại sàn giao dịch mỗi buổi sáng chỉ quanh quẩn chuyện hôm nay mã nào được đánh lên hay đánh xuống mà gần như không hề quan tâm đến hoạt động của công ty đó như thế nào. Vậy mà, đa số đánh cổ phiếu vẫn thắng lớn. Vì vậy, biết là nhảy sóng lắm rủi ro nhưng hầu như các nhà đầu tư đều rất ưa thích kiểu đầu cơ này.

Tuy nhiên, đến giai đoạn TTCK trầm lắng từ cuối năm 2011 đến nay, “đội lái” mặc dù vẫn là một nhân tố quan trọng nhưng đã không còn “tung hoành” như trước. Thay vì những khoản lợi kếch xù, “đội lái” trong giai đoạn này cũng điêu đứng và “chết như rạ”. Không chỉ “đội lái” chùn tay, ít dám tạo sóng, hoặc cũng chỉ làm vài sóng nhỏ ăn xổi, môi giới chứng khoán cũng không còn dám tư vấn cho khách hàng “nhảy theo sóng” nữa mà thường khuyên khách hàng án binh bất động. Chính vì vậy, những nhà đầu tư có thói quen nhảy sóng thường bị kẹt lại trong thời gian này. “Đội lái” thừa tỉnh táo để biết có một hàng dài các nhà đầu tư đang xếp hàng để nghe ngóng động tĩnh sóng của mình, họ sẽ nhân cơ hội đó đánh nhanh, rút nhanh và phần rủi ro thường rơi vào các nhà đầu tư theo đuôi “đội lái” với đống cổ phiếu mắc kẹt.

Anh Th, nguyên Trưởng phòng Môi giới của Công ty Chứng khoán T.V giờ đã chuyển sang làm chuyên viên cho ngân hàng kể lại rằng, vào thời kỳ hưng thịnh, tài sản cổ phiếu quy đổi của anh này cũng ngót nghét cả chục tỉ đồng. Tất cả đều từ lợi nhuận của những lần nhảy sóng theo “đội lái”. Do đặc thù công việc, mối quan hệ với các “đội lái” rất tốt, chịu khó chắt lọc thông tin, cộng thêm chút nhạy bén và lợi thế công việc, Th dễ dàng gom cổ phiếu và xả hàng theo sóng. Tuy vậy, Th chua chát kể rằng, đồng tiền kiếm được dễ dàng quá thì cũng không giữ được. Sau những thành công trong giai đoạn 2009-2010, qua năm 2011 Th gần như mất trắng cũng vì tin theo “đội lái”. Giai đoạn này thị trường lình xình, lực cầu rất yếu và các thông tin bất lợi cho nền kinh tế liên tiếp được tung ra. Th huy động thêm vốn gom cổ phiếu theo “đội lái” nhưng bẫy của “đội lái” sập quá sớm, Th bị lỡ nhịp và ôm hàng đống cổ phiếu, bán chẳng ai mua. Chỉ sau vài lần, cả chục tỉ đồng của Th đã chuyển hóa hết thành cổ phiếu. Nợ nần chồng chất, Th phải nghỉ việc ở công ty chứng khoán và xin vào thử việc làm chuyên viên ở ngân hàng để cày cuốc trả nợ.

Khi “đội lái” cũng hạ cánh không an toàn

Quá ham tạo sóng, “đội lái” cũng mắc sai lầm và phải trả giá.

Thông thường, giá đẩy lên được thống nhất trong nội bộ “đội lái” và họ tạo ra cái bẫy để dụ các nhà đầu tư nhỏ lẻ bám đuôi lao vào. Tuy nhiên, do thị trường ảm đạm, giá vẫn chưa lên đến điểm kỳ vọng, thị trường rung lắc thì ngay lập tức các nhà đầu tư nhỏ lẻ ồ ạt bán tháo. “Đội lái” lúc này có ba đầu sáu tay cũng không đỡ nổi và mắc kẹt với đống cổ phiếu giá cao trong cái bẫy do chính mình giăng ra.

Nặng nề hơn, giữa năm 2011, thị trường dậy sóng với vụ làm giá của Công ty Dược Viễn Đông (mã chứng khoán DVD) đối với Công ty Dược Hà Tây (mã chứng khoán DHT). Mải mê đầu cơ mà quên mất nhiệm vụ chính là điều hành doanh nghiệp của mình, lãnh đạo DVD đã liên tục câu kết với nhiều đối tượng mua vào rồi bán mạnh DHT khiến mã này mất giá thảm hại. Sau đó âm thầm gom lại rồi tiếp tục tung tin đồn, tạo cầu ảo bằng các lệnh giao dịch ảo đẩy giá DHT tăng chóng mặt từ 30 000 đồng/cp lên tới hơn 100.000 đồng/cp. Sự việc bị phát hiện, lãnh đạo DVD đã bị truy tố vì hành vi thao túng làm giá chứng khoán, còn Công ty DVD cũng chấm dứt hoạt động sau đó. Đây được coi là biện pháp cứng rắn đầu tiên của cơ quan quản lý đối với một hành vi thao túng, làm giá chứng khoán.

Tiếp đó, Cơ quan điều tra đã khởi tố vụ án hình sự tại Công ty Cổ phần Chứng khoán Sacombank (SBS) về “công bố thông tin sai lệch hoặc che giấu sự thật trong hoạt động chứng khoán, thao túng giá chứng khoán” hay trước đó là khởi tố Chủ tịch HĐQT tại Công ty Chứng khoán SME. Những vụ việc này sẽ là tấm gương sáng để các “đội lái” chùn tay và khiến nhưng ai muốn thao túng giá cổ phiếu phải dè chừng.

Lời kết

Nhìn một cách khách quan, hoạt động của “đội lái” cũng có mặt tích cực của nó. Đó là tạo ra một không khí giao dịch sôi động trên thị trường. Chính những con sóng do “đội lái” tạo ra đã mang lại lợi nhuận cho nhiều nhà đầu tư và góp phần cải thiện thanh khoản cho thị trường.

Tuy nhiên, mặt tiêu cực của những hành vi thao túng, làm giá cổ phiếu của “đội lái” lại vô cùng lớn. Nó gây thiệt hại không chỉ cho đa số các nhà đầu tư nhỏ lẻ, thiếu kinh nghiệm và còn làm thiệt hại lớn cho doanh nghiệp có mã cổ phiếu bị đánh xuống, có thể làm cho doanh nghiệp phá sản hoặc bị thôn tính một cách thụ động. Ngoài ra, thao túng làm giá chứng khoán làm sai lệch bản chất hoạt động của TTCK, gây ra nguy cơ mất tính hấp dẫn hay sụp đổ TTCK do không còn mối liên kết giữa thị trường với hoạt động của doanh nghiệp.

Dù vậy, với sức hấp dẫn từ lợi nhuận của nó mang lại cho “đội lái”, loại trừ hoàn toàn hành vi này khỏi thị trường chứng khoán là điều bất khả thi, vì vậy, nhận diện hành vi thao túng để ngăn cản và có chế tài xử lý “đội lái” phù hợp nhằm răn đe, hạn chế hành vi này là yêu cầu luôn cấp bách đối với Ủy ban Chứng khoán Nhà nước và các cơ quan quản lý để đem lại công bằng cho tất cả các nhà đầu tư chứng khoán.

Thành Trung

0 Nhận xét :

Đăng nhận xét